Diseñado para Traders Algorítmicos

Entiende tu estadistica y conviertete en un Trader Rentable.

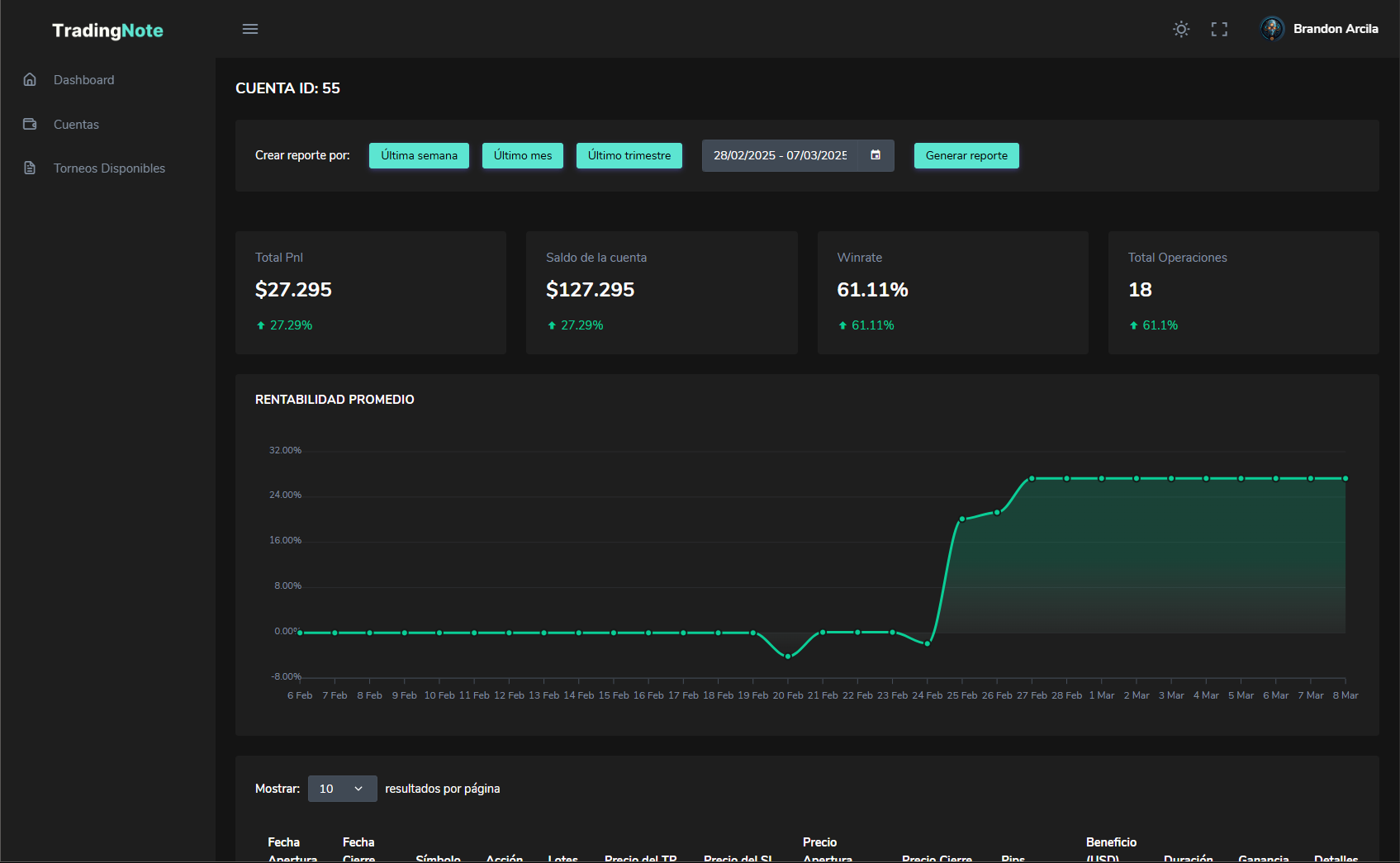

El único journal que une tus resultados de backtesting con tu operativa real en MT4/MT5. Detecta slippage, problemas de ejecución y optimiza tus estrategias automatizadas con datos reales, no simulaciones.

Profit Factor detallado

Expectativa Matemática

Correlación de estrategias